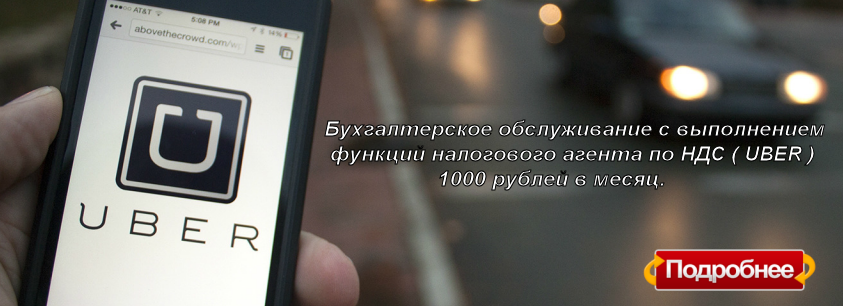

Uber - бухгалтерское обслуживание. Uber - Оплата НДС.

Uber - бухгалтерское обслуживание. Uber - Оплата НДС.

Специализация в области налогового права позволяет нам обеспечивать оптимальные решения в сфере предпринимательской деятельности.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

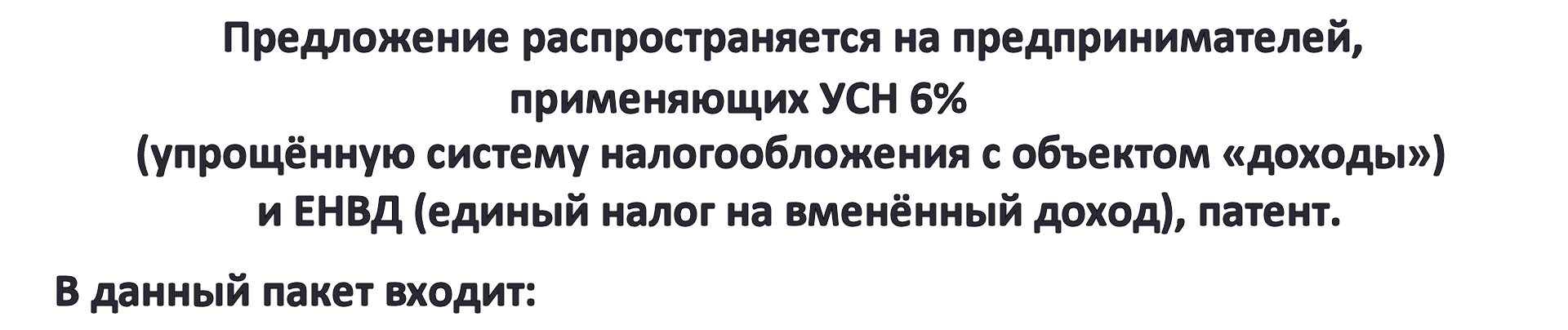

- формирование деклараций НДС, УСН, ЕНВД;

- формирование платёжных документов на уплату взносов в Пенсионный Фонд и ЕНВД, УСН, НДС (форма платёжного поручения);

- формирование счетов-фактур на услуги UBER;

- формирование книги учёта доходов-расходов.

- подача деклараций (*).

- консультирование по вопросам деятельности такси и налогообложения.

Нам не важно, в каком регионе Вы зарегистрированы, стоимость обслуживания для Вас будет та же. Консалтинговое Агентство работает с водителями такси с 2006-го года, и если Вы поспрашиваете своих знакомых, Вы сможете найти того, кто даст нам свои рекомендации.

Как мы работаем можно узнать здесь (та же ссылка, что и в «Спецпредложении Такси».

Более подробно с нашими тарифами можно ознакомиться здесь (ссылка на бухгалтерские тарифы).

![]()

Почему водитель – ИП на УСН, ЕНВД, патенте, работающий через приложение UBER - такси, должен платить НДС и ежеквартально подавать декларацию?

С 1 января 2017 года, внесены существенные изменения в налоговое законодательство. В соответствии с которыми, при оказании электронных услуг иностранными компаниями, должен уплачиваться НДС в бюджет РФ. Так называемый «Налог на Google».

UBER является частной компанией , зарегистрированной в Голландии. В России UBER продаёт свои информационные услуги: посредством своего программного приложения он помогает водителю найти «своего» пассажира и за это берёт комиссионные. Соответственно UBER со своих получаемых в России доходов (комиссионных) должен платить НДС.

Поскольку компания UBER не имеет и не хочет иметь своего налогового представительства на территории России, то обязанность по уплате НДС он перекладывает на своих партнёров. Именно поэтому UBER перестал заключать договоры с физическими лицами, не являющимися индивидуальными предпринимателями. На них нельзя возложить обязанности по уплате НДС за иностранную компанию.

Индивидуальные предприниматели и организации, заключившие партнёрские соглашения с UBER, выступаете в качестве его налогового агента - выполняете функцию плательщика НДС за эту иностранную организацию. НДС начисляется на сумму вознаграждения UBERа. Партнёр должен данную сумму НДС перечислить в бюджет, сформировать счёт-фактуру на сумму оплаченной UBERу услуги и, после окончания квартала (налогового периода по НДС), подать в свою налоговую инспекцию декларацию по НДС, отражающие данные операции.

Обязанность уплачивать НДС возникает у Партнёра UBER вне зависимости от того, на какой системе налогообложения он находится (в т.ч. УСН, ЕНВД, патент).

НДС уплачивается с сумм комиссионного вознаграждения UBER. То есть не с тех денег, что приходят на расчётный счёт Партнёра от UBER, а только с комиссии UBER. Обычно это 20-25% от стоимости поездки.

Например. Стоимость поездки для клиента составила 1000 рублей. Деньги были оплачены банковской картой через приложение UBER. UBER удержал свою комиссию 200 рублей и перечислил Партнёру на расчётный счёт 800 рублей. У Партнёра – налогового агента UBER возникает обязанность заплатить в свою налоговую инспекцию НДС в размере 18% от комиссионного вознаграждения (с учётом включённого в него налога), удержанного UBERом за свои услуги - 30.51 руб.

В настоящее время UBER компенсирует своим Партнёрам суммы НДС, подлежащие уплате в бюджет РФ. Но перечислить эти суммы (платёжным поручением со своего расчётного счёта, наличными через Сбербанк), а также отчитаться по ним, Партнёр должен уже самостоятельно.

Почему водитель – ИП на УСН, работающий через приложение UBER - такси, должен платить НДС?

С 1 января 2017 года, внесены существенные изменения в налоговое законодательство. В соответствии с которыми, при оказании электронных услуг иностранными компаниями, должен уплачиваться НДС в бюджет РФ. Так называемый «Налог на Google». Поскольку компания UBER не имеет своего представительства на территории России, то данная обязанность возлагается индивидуального предпринимателя, пользующегося услугами UBER (Партнёра UBER).

Партнёр выступаете в качестве налогового агента UBER (т.е. выполняете функцию плательщика НДС за эту иностранную организацию). НДС начисляется на сумму вознаграждения UBERа. Партнёр должен данную сумму НДС перечислить в бюджет, сформировать счёт-фактуру на сумму оплаченной UBERу услуги и, после окончания квартала, подать в свою налоговую инспекцию декларацию по НДС, отражающие данные операции.

Обязанность уплачивать НДС возникает у Партнёра UBER вне зависимости от того, на какой системе налогообложения он находится (в т.ч. УСН, ЕНВД, патент).

НДС уплачивается с сумм комиссионного вознаграждения UBER. То есть не с тех денег, что приходят на расчётный счёт Партнёра от UBER, а только с комиссии UBER. Обычно это 20-25% от стоимости поездки.

Например. Стоимость поездки для клиента составила 1000 рублей. Деньги были оплачены банковской картой через приложение UBER. UBER удержал свою комиссию 200 рублей и перечислил Партнёру на расчётный счёт 800 рублей. У Партнёра – налогового агента UBER возникает обязанность уплатить НДС 18% от комиссионного вознаграждения, удержанного UBERом за свои услуги, - 36 руб.

В настоящее время UBER компенсирует своим Партнёрам суммы НДС, подлежащие уплате в бюджет РФ. Но перечислить эти суммы (платёжным поручением со своего расчётного счёта, наличными через Сбербанк), а также отчитаться по ним, Партнёр должен уже самостоятельно.